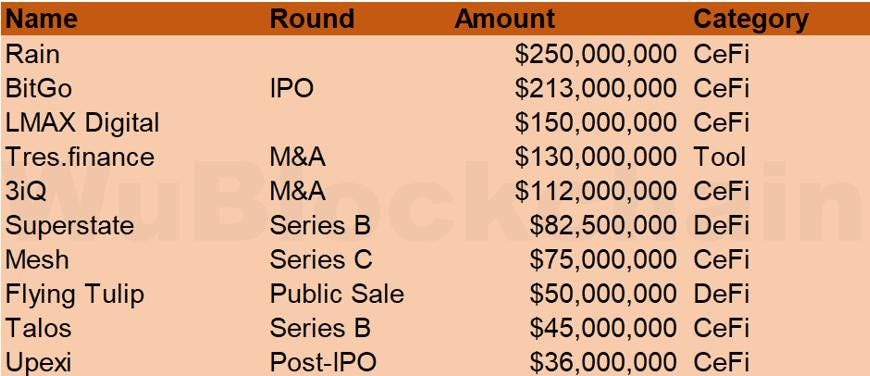

Báo cáo VC tháng 1/2026 cho thấy bức tranh đầu tư tiền điện tử phân hóa rõ rệt. Trong tháng đầu năm, chỉ có 52 dự án được các quỹ VC công bố rót vốn, giảm 15% so với 61 dự án của tháng 12/2025 và giảm tới 42% so với cùng kỳ năm 2025 (89 dự án).

Dù số thương vụ sụt giảm, tổng giá trị huy động lại bùng nổ, đạt 14,57 tỷ USD — tăng 61% so với 9,06 tỷ USD của tháng trước và tăng mạnh 497% so với 2,44 tỷ USD năm ngoái, phản ánh xu hướng “ít deal hơn nhưng deal lớn hơn”. Về phân bổ ngành, DeFi dẫn đầu với khoảng 25%, tiếp đến là CeFi (~15%), RWA/DePIN (~10%), trong khi Tool/Wallet và AI cùng chiếm ~8%. Các mảng L1/L2 và NFT/GameFi tương đối trầm lắng, mỗi lĩnh vực chỉ chiếm khoảng 6% tổng số thương vụ.